¡En B Lab, continuamos evolucionando: Conoce las últimas actualizaciones de nuestros estándares!

Conoce las últimas actualizaciones clave de los Estándares de B Lab

Sabemos que ser B Corp no es un destino, sino un viaje de mejora continua. Por ello, en abril de 2025, presentamos nuestros nuevos estándares para la certificación B Corp: un marco más ambicioso y relevante, pensado para responder a los crecientes retos sociales, ambientales y de gobernanza.

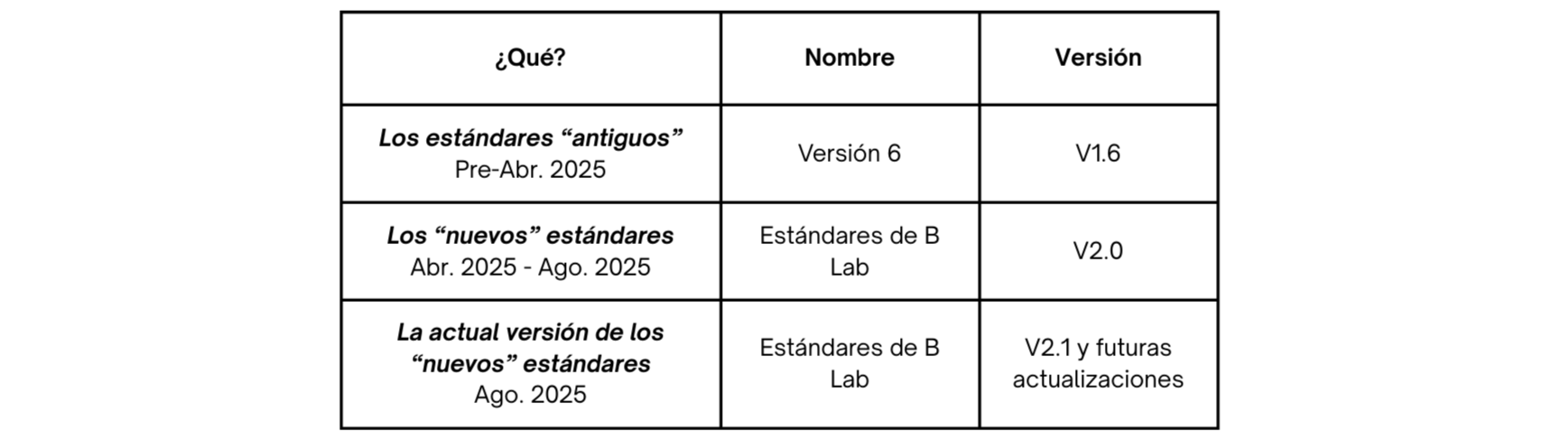

El pasado agosto de 2025, B Lab publicó una actualización clave de los nuevos estándares, incorporando los comentarios y aprendizajes desde su lanzamiento en abril de 2025. También estableció que la denominación oficial para este nuevo marco de referencia (comúnmente conocida como “versión 7” o “nuevos estándares B Corp”) es “Estándares de B Lab”. En esta tabla, te compartimos el nuevo sistema de nomenclaturas:

¿Qué significa este relanzamiento?

La versión V2.1 (agosto 2025) viene cargada de actualizaciones pensadas para reforzar la transparencia, la responsabilidad y el impacto positivo de las empresas certificadas.

En este artículo te contamos, de forma clara y práctica, qué ha cambiado, por qué y cómo puede afectarte.

1/ Mejoras en los Requisitos Fundamentales (Foundation Requirements – FR)

FR1 – Cumplimiento legal

Cambios clave:

FR1.1 → Clarificación del lenguaje en los criterios de cumplimiento para evitar interpretaciones ambiguas.

FR1.2 → Ajustes específicos para:

Empresas de servicios financieros.

Empresas con ingresos vinculados a industrias inelegibles que impactan negativamente a grupos de interés.

Empresas que transitan desde la versión 6 de los estándares.

Inclusión de la lista de exclusiones del Banco Europeo de Inversiones como referencia.

FR1.3, FR1.4, FR1.5, FR2.1, FR2.2 → Sustitución del término “B Corp Agreement” por “Acuerdo de certificación B Corp” desde el inicio del proceso.

FR2.1 → Nuevos criterios para cambios de forma legal y recomendaciones adaptadas a empresas con estructuras corporativas complejas.

¿Para qué? Garantizar que todas las empresas certificadas cumplen no solo con la legislación local, sino también con estándares internacionales reconocidos. Estos cambios mejoran la precisión, aumentan la transparencia y facilitan la interpretación y aplicación de los requisitos legales a contextos empresariales diversos.

FR3 – Gestión de impactos negativos (Risk Tool)

Cambios clave:

FR3.1 → Incorporación de la Herramienta de Evaluación de Riesgo (Risk Tool): 14 preguntas que detectan prácticas con potencial de impacto negativo que no se abordan en otros requisitos.

FR3.1.a – FR3.1.n → Cada pregunta es un subrequisito que, si recibe respuesta afirmativa, activa uno o más criterios adicionales en los temas de impacto:

Propósito y Gobernanza

Acción Climática y Circularidad

Derechos Humanos

Las exigencias adicionales se adaptan al tamaño y sector de la empresa, pudiendo sustituir criterios anteriores o añadir nuevos.

Las respuestas se publican en el perfil público B Corp, aumentando la transparencia.

Ejemplo real: Una pyme que vende alcohol activa la obligación de realizar una evaluación de saliencia en derechos humanos y diseñar una estrategia para mitigar riesgos en la salud del consumidor.

¿Para qué? Establecer un sistema proactivo de debida diligencia que permita a las empresas identificar, prevenir y mitigar riesgos antes de que generen impactos negativos significativos. Con ello se alinean las prácticas de B Corp con marcos internacionales como las guías de la OCDE y los Principios Rectores de la ONU sobre Empresas y DDHH, además de ofrecer más confianza y transparencia a los grupos de interés.

2/ Cambios en los Temas de Impacto (Impact Topics)

2.1/ Propósito y Gobernanza de las Partes Interesadas (PSG)

PSG2.1, PSG2.2 → Incorporar el mapeo de stakeholders.

PSG2.3, PSG5.1, PSG6.3 → Ajuste de referencias de “años” a “meses” para mayor claridad.

PSG1.1, PSG2.1, PSG2.3, PSG2.4, PSG4.1, PSG4.2, PSG5.3, PSG5.4, PSG5.5 → Actualización de recursos de implementación.

PSG2.2, PSG6.1, PSG6.2 → Mejora de guías para evitar redundancias.

PSG2.4 → Eliminación de un criterio redundante.

PSG4.1 → Claridad en criterios de cumplimiento.

PSG5.4 → Detalle adicional sobre incentivos y remuneraciones.

PSG6.1, PSG6.2 → Notas trasladadas de la guía a criterios de cumplimiento.

Cambios clave: Mapeo de stakeholders, más claridad en incentivos, ajustes en recursos y guías para evitar redundancias, eliminación de criterios duplicados.

¿Para qué? Garantizar que las empresas identifiquen de forma sistemática a todos sus grupos de interés, fortalezcan la transparencia en la toma de decisiones y alineen los incentivos internos con la creación de valor a largo plazo, no solo económico.

2.2/ Trabajo Justo (FW)

FW2.4, FW2.5, FW2.6, FW2.7, FW4.3, FW4.4 → Ajustes de aplicabilidad según número de empleados.

FW2.5 → Cambio de periodo de medición a “anual”.

FW2.6, FW3.1, FW4.2 → Fusión/eliminación de criterios redundantes, con renumeración resultante.

FW3.1 → Eliminación del criterio sobre representación obligatoria por posibles limitaciones legales.

FW4.3 → No aplicable a empresas medianas.

FW2.4, FW2.6, FW2.8, FW2.8.a, FW2.8.c, FW3.1, FW3.2 → Cambio de “worker” a “employee”.

“Worker” ahora es “Employee” para más precisión.

Cambios clave: criterios adaptados según número de empleados, eliminación de redundancias, cambio terminológico a “employee” para mayor precisión legal y cultural.

¿Para qué? Asegurar que los estándares laborales se aplican de manera justa y proporcionada, garantizando condiciones de trabajo dignas y claras para todos, independientemente del tamaño de la organización.

2.3/ Justicia, Equidad, Diversidad e Inclusión (JEDI)

JEDI1.1 y anterior JEDI1.2 → Fusión de criterios, aplicabilidad definida según tamaño.

JEDI1.2 → Renumeración tras la fusión. Criterio sobre lenguaje inclusivo trasladado a recomendaciones por falta de objetividad verificable.

JEDI1.1, JEDI1.2, JEDI2.g → Eliminación de recursos no disponibles.

JEDI2.1 – JEDI2.6 → Mejora de criterios y guías para mayor claridad.

JEDI2.h → Cambio de “workers” a “employees”.

Cambios clave: unificación de criterios, ajuste de aplicabilidad por tamaño, limpieza de recursos obsoletos, mayor claridad en la redacción.

¿Para qué? Crear entornos empresariales inclusivos y equitativos donde todas las personas tengan las mismas oportunidades, reforzando la diversidad como valor estratégico y evitando criterios difíciles de verificar.

2.4/ Derechos Humanos (HR)

HR2.1 → Nuevo criterio ligado a FR3.

HR2.1, HR2.5 → Cambio de “años” a “meses” en plazos.

HR3.2 y anterior HR3.3 → Fusión de criterios; aplicable a empresas grandes en adelante.

HR3.3 – HR3.6 → Renumeración tras la fusión.

HR4.5 → Nuevo recurso de implementación y ejemplo añadido.

Cambios clave: nuevo criterio vinculado al FR3, fusión y simplificación de subrequisitos, plazos más claros.

¿Para qué? Integrar la debida diligencia en derechos humanos en el núcleo de la certificación, asegurando que las empresas evalúan y gestionan riesgos para las personas antes de que ocurran vulneraciones.

2.5/ Acción Climática (CA)

CA1.1 → Inclusión de ISO 14064-1:2018 como estándar aceptado; eliminación de criterio redundante sobre bases de datos.

CA1.2 → Eliminación de criterio redundante sobre precisión del inventario; ajustes para alinear con CA1.1. Cambios en guías para armonizar contenido y aclarar estándares de verificación válidos.

CA1.2, CA3.6, CA3.7 → Aplicable a todos los sectores.

CA2.1, CA2.3, CA3.4 → Cambio de “años” a “meses”.

CA3.1, CA3.2 → Claridad en criterios y en cómo demostrar contribuciones en advocacy

Cambios clave: inclusión de ISO 14064-1:2018 como estándar válido, eliminación de redundancias, armonización de criterios y ampliación de aplicabilidad a todos los sectores.

¿Para qué? Elevar el rigor y la comparabilidad de la medición de emisiones, facilitando que todas las empresas adopten prácticas de reducción alineadas con los compromisos globales frente a la crisis climática.

2.6/ Circularidad y Gestión Ambiental (ESC)

ESC1.2 → Nuevas unidades y eliminación de criterio sobre fuentes renovables de bajo impacto.

ESC1.3 → Eliminación de contenido redundante.

ESC1.5 → Fusión de dos criterios para más claridad.

ESC1.1 – ESC1.4 → Enfoque gradual para seguimiento ambiental y control operativo.

ESC1.7 → Nuevo criterio vinculado a FR3.

ESC1.5 – ESC4.5 → Cambio de “años” a “meses” en plazos.

ESC1.8 → Exclusión del mecanismo de equidad.

ESC2.1, ESC2.3, ESC3.1, ESC3.2, ESC3.3, ESC3.4 → Claridad y alcance; eliminación de redundancias.

Cambios clave: nuevos formatos y unidades de medición, fusión de criterios, enfoque gradual para el seguimiento ambiental, nuevos requisitos vinculados a FR3.

¿Para qué? Favorecer una gestión de recursos más responsable y medible, fomentando la transición hacia modelos circulares que reduzcan el impacto ambiental y protejan la biodiversidad.

2.7/ Asuntos Gubernamentales y Acción Colectiva (GACA)

GACA1.1, GACA2.1d, GACA2.3d → Nuevos recursos de implementación.

GACA1.2 → Recomendación de reporte público de contribuciones no electorales.

GACA3.1, GACA3.2 → Eliminación de contenido redundante.

Cambios clave: actualización de recursos, recomendación de reporte público de contribuciones no electorales, eliminación de redundancias.

¿Para qué? Garantizar que las empresas actúan de manera ética y transparente en su influencia sobre políticas públicas, fortaleciendo la confianza social en su papel como agentes de cambio positivo.

Reflexionamos…

Esta nueva versión de los Estándares de B Lab no solo sube el listón a nivel técnico, sino que pone el foco en la transparencia, la prevención de impactos negativos y la adaptación a los retos globales actuales. Adoptar estos cambios es una oportunidad para que tu empresa no solo cumpla, sino que lidere la transformación de tu sector para impulsar el impacto positivo en las personas y el planeta.

Desde B Lab Spain, seguiremos compartiendo guías, herramientas y consejos para que tu camino B Corp sea más fácil y con más impacto positivo.